Tumagal ng humigit-kumulang 50 taon para sa pangunahing teknolohiya ng pagpapakita upang mabago mula sa mga tubo ng larawan patungo sa mga panel ng LCD.Ang pagrepaso sa pagpapalit ng huling teknolohiya sa pagpapakita, ang pangunahing puwersang nagtutulak ng umuusbong na teknolohiya ay ang pagtaas ng demand ng mga mamimili, habang ang ubod ng umuusbong na teknolohiya na nagkokomersyal na pag-unlad ay ang presyo pa rin.

Naniniwala kami na sa suporta ng mini-LED backlighting at iba pang mga teknolohiya, matutugunan ng mga LCD panel ang bagong pangangailangan ng mga mamimili para sa high definition at large-screen na display.Isinasaalang-alang na ang umuusbong na teknolohiya na ani, gastos at iba pang mga problema ay mahirap lutasin sa maikling panahon, ang LCD panel ay inaasahang maging pangunahing teknolohiya sa display field sa darating na 5 hanggang 10 taon.

Hamon: Umuusbong na pag-unlad ng teknolohiya at bottleneck

AngDemand ng industriya ng display ay higit sa lahat portable, flexible, malaking sukat at high definition.Sa kasalukuyan, ang umuusbong na teknolohiya na ginalugad ng mga pangunahing tagagawa ay pangunahing kasama ang OLED, Micro-LED direct display at iba pang mga teknolohiya.

Bagama't ang Micro-LED ay may mataas na pagganap ng display, kailangan pa rin ng oras upang ma-komersyal.Ang micro-led ay isang research hotspot sa industriya ng display at isa sa mga pinaka-promising na teknolohiya sa display sa hinaharap.Gayunpaman, may mga teknikal na problema tulad ng mass transfer, package testing, full color, uniformity, atbp., na nasa research and development stage pa at ilang taon pa ang layo mula sa commercial mass production.

Ang teknolohiyang OLED ay unti-unting ginagawang komersyal at ginagamit sa mga maliliit na lugar tulad ng mga relo at mobile phone atbp... Ang OLED, na kilala rin bilang organic light-emitting diode (OLED), ay nailalarawan sa mababang paggamit ng kuryente, mataas na contrast, flexibility at medyo simpleng proseso sa pamamagitan ng self-illumination imaging.Sa kasalukuyan, ang mga OLED display ay pangunahing mga foldable screen na kinakatawan ng aktibong matrix na AMOLED na nagdadala ng mga smart phone.

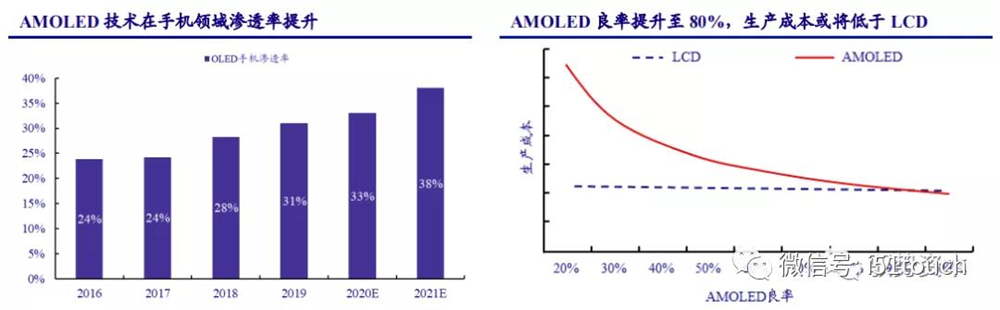

Mayroon pa ring agwat sa presyo sa pagitan ng mga panel ng AMOLED at LCD na telepono dahil sa depreciation, mga gastos sa paggawa at iba pang gastos.Ang halaga ng AMOLED ay maaaring mas mababa kaysa sa LCDS, na may mga ani na higit sa 80 porsiyento, ayon sa Intelligence Research.Habang bumubuti ang mga ani, inaasahan ng Trendforce na tataas ang AMOLED mobile phone penetration mula 31% sa 2019 hanggang 38% sa 2021, na may AMOLED mobile phone penetration na inaasahang lalampas sa 50% sa 2025.

Tumagal ng humigit-kumulang 50 taon para sa pangunahing teknolohiya ng pagpapakita upang mabago mula sa mga tubo ng larawan patungo sa mga panel ng LCD.Ang pagrepaso sa pagpapalit ng huling teknolohiya sa pagpapakita, ang pangunahing puwersang nagtutulak ng umuusbong na teknolohiya ay ang pagtaas ng demand ng mga mamimili, habang ang ubod ng umuusbong na teknolohiya na nagkokomersyal na pag-unlad ay ang presyo pa rin.

Naniniwala kami na sa suporta ng mini-LED backlighting at iba pang mga teknolohiya, matutugunan ng mga LCD panel ang bagong pangangailangan ng mga mamimili para sa high definition at large-screen na display.Isinasaalang-alang na ang umuusbong na teknolohiya na ani, gastos at iba pang mga problema ay mahirap lutasin sa maikling panahon, ang LCD panel ay inaasahang maging pangunahing teknolohiya sa display field sa darating na 5 hanggang 10 taon.

Hamon: Umuusbong na pag-unlad ng teknolohiya at bottleneck

AngDemand ng industriya ng display ay higit sa lahat portable, flexible, malaking sukat at high definition.Sa kasalukuyan, ang umuusbong na teknolohiya na ginalugad ng mga pangunahing tagagawa ay pangunahing kasama ang OLED, Micro-LED direct display at iba pang mga teknolohiya.

Bagama't ang Micro-LED ay may mataas na pagganap ng display, kailangan pa rin ng oras upang ma-komersyal.Ang micro-led ay isang research hotspot sa industriya ng display at isa sa mga pinaka-promising na teknolohiya sa display sa hinaharap.Gayunpaman, may mga teknikal na problema tulad ng mass transfer, package testing, full color, uniformity, atbp., na nasa research and development stage pa at ilang taon pa ang layo mula sa commercial mass production.

Ang teknolohiyang OLED ay unti-unting ginagawang komersyal at ginagamit sa mga maliliit na lugar tulad ng mga relo at mobile phone atbp... Ang OLED, na kilala rin bilang organic light-emitting diode (OLED), ay nailalarawan sa mababang paggamit ng kuryente, mataas na contrast, flexibility at medyo simpleng proseso sa pamamagitan ng self-illumination imaging.Sa kasalukuyan, ang mga OLED display ay pangunahing mga foldable screen na kinakatawan ng aktibong matrix na AMOLED na nagdadala ng mga smart phone.

Mayroon pa ring agwat sa presyo sa pagitan ng mga panel ng AMOLED at LCD na telepono dahil sa depreciation, mga gastos sa paggawa at iba pang gastos.Ang halaga ng AMOLED ay maaaring mas mababa kaysa sa LCDS, na may mga ani na higit sa 80 porsiyento, ayon sa Intelligence Research.Habang bumubuti ang mga ani, inaasahan ng Trendforce na tataas ang AMOLED mobile phone penetration mula 31% sa 2019 hanggang 38% sa 2021, na may AMOLED mobile phone penetration na inaasahang lalampas sa 50% sa 2025.

Pangatloly, kulang ang OLED sa cost competitive advantage kumpara sa LCD. Ayon sa IHS Smarkit, ang kasalukuyang merkado ay pinangungunahan ng 49-60-pulgada na mga laki ng mainstream na panel.Ang pagkuha ng 55-pulgadang ULTRA-high-definition na OLED bilang isang halimbawa, ang gastos sa pagmamanupaktura ng mga OLED panel na may 60% lamang na ani ay humigit-kumulang 2.5 beses kaysa sa TFT-LCD na may parehong laki.Sa maikling panahon, dahil sa mataas na teknikal na hadlang ng dalawang pangunahing hakbang ng sublimation purification at vacuum distillation, hindi maaaring mabilis na mapabuti ng OLED ang ani ng magagandang produkto.

Para sa malalaking OLED panel, ang gastos sa pagmamanupaktura ay humigit-kumulang 1.8 beses pa rin kaysa sa TFT-LCD na may parehong laki, kahit na umabot sa 90% o higit pa ang ani.Isinasaalang-alang na ang depreciation ay isa ring mahalagang kadahilanan ng gastos, pagkatapos ng depreciation ng OLED factory, ang cost gap ng 60% yield rate ay magiging 1.7 beses pa rin, at mababawasan sa 1.3 beses kapag ang yield rate ay 90%.

Sa kabila ng trend ng pagpapalawak ng kapasidad at mga bentahe ng pagganap ng OLED sa maliit at katamtamang bahagi ng screen, ang OLED ay mayroon pa ring mga hadlang sa teknolohiya at kapasidad sa loob ng 3-5 taon sa malalaking sukat na segment, kumpara sa TFT-LCD.Ang pinagsamang hinaharap na mga pagpapadala ng Samsung at LGD, na namuhunan nang malaki sa teknolohiya, ay hindi lalampas sa 10% ng pandaigdigang pangangailangan ng panel ng TV, na malayo pa rin sa mga pagpapadala ng TFT-LCD.

Mga bagong pagkakataon: Mini – Ang teknolohiya ng LED backlight ay nagdadala ng mga pagkakataon sa paglago sa LCD

Ang teknolohiya ng LCD ay may malinaw na mga pakinabang kaysa sa teknolohiyang OLED sa mga tuntunin ng gastos at kahabaan ng buhay.Mayroon itong maliit na pagkakaiba sa color gamut, resolution at power consumption, at mas mababa sa contrast at motion image blur.Bagama't ang OLED ay may mahusay na kalidad ng larawan, ang self-luminous display technology nito ay kinikilala bilang bagong direksyon ng pag-unlad ng industriya ng display sa hinaharap.Habang ang materyal na katatagan at teknolohiya ng encapsulation ng OLED ay kailangan pa ring pagbutihin.Kung ikukumpara sa tradisyonal na backlight LCD na binuo at mature, ang gastos ay mayroon pa ring puwang para sa karagdagang pagbawas.

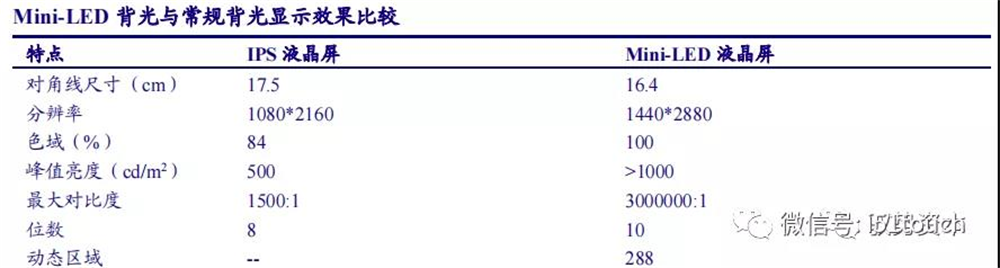

Binago ng hitsura ng mini-LED ang passive na sitwasyon ng LCD.Ang pagdaragdag ng teknolohiyang mini-LED backlight ay lubos na nagpapabuti sa pagganap ng LCD, at direktang nakikipagkumpitensya sa OLED sa lahat ng aspeto ng hindi nababaluktot na pagganap ng display.Dahil ang Mini - LED ay may lokal na teknolohiya sa dimming, ang mataas na dynamic na contrast at malawak na color gamut display ay maisasakatuparan sa pamamagitan ng dynamic na dimming ng buong larawan.Sa pamamagitan ng espesyal na istruktura at craft ng encapsulation, maaaring tumaas ang anggulo ng liwanag at maaaring humina ang epekto ng halo, upang maisakatuparan ang halos zero OD na disenyo sa terminal na may pare-parehong epekto sa paghahalo sa sarili at mapagtanto ang liwanag ng buong makina at makamit ang parehong epekto bilang OLED display.

Bilang isang LCD backlight na teknolohiya, ang Mini-LED ay nagtatanghal ng ilang mga pakinabang: mataas na dynamic na kaibahan, mataas na dynamic na hanay, ang bilang ng mga lugar ng dimming ay depende sa laki ng LCD screen, on/off na distansya at resolution.

Ayon sa LEDinside, kung ang LCD ay direktang nakikipagkumpitensya sa OLED, ang ikot ng buhay ng produkto ay mga lima hanggang 10 taon, at kung ang mini-LED ay idinagdag upang mapahusay ang pagganap ng LCD, ang ikot ng buhay ng produkto ay tataas ng 1.5 hanggang dalawang beses.

Naniniwala kami na ang kumbinasyon ng Mini-LED at LCD ay maaaring palawakin ang ikot ng buhay ng mga umiiral na produkto ng LCD at palakasin ang pagkakaiba-iba ng kapangyarihan ng bargaining ng mga tagagawa ng panel.Inaasahan na ang mga mini-LED backlit na LCD screen ay malawakang gagamitin sa high-end na notebook, e-sports display at malalaking produkto ng TV mula 2021.

Ang LCD panel ay isang tipikal na teknolohiya - intensive at capital - intensive na industriya. Dahil sa hindi pagkakatugma ng supply at demand na dulot ng 2-taong panahon ng pagtatayo ng bagong linya ng produksyon at ang 1-taong panahon ng pag-akyat ng kapasidad, ang industriya ay nagpapakita ng isang malakas na periodicity.Sa tingin namin, habang lumalaki ang industriya, ang bagong kapasidad ng tagagawa ay makabuluhang bawasan.Laban sa background na ang panig ng demand ay patuloy na lumalaki at nagbibigay ng bahagi na may matatag na kapasidad, ang supply ng industriya at pattern ng demand ay pinabuting, panaka-nakang mababawasan, ang mga presyo ng panel ay mananatili sa isang makatwirang hanay, at ang kakayahang kumita ng mga gumagawa ng LCD panel ay tumaas nang husto.

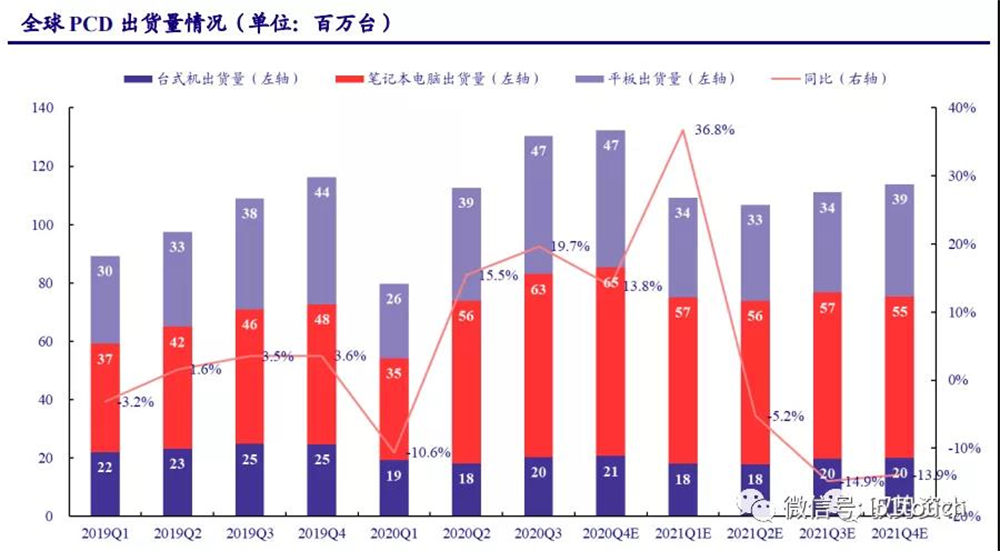

Malaki ang pangangailangan ng PCD sa ilalim ng ekonomiya ng pabahay,so ang mga bagong produkto ay nagdadala ng LCD ng bagong espasyo.Sa IT, ang pangangailangan para sa mga mid-size na laptop ay malakas sa ilalim ng "home economy".Bagama't pinigilan ng novel coronavirus disease (COVID-19) ang demand ng consumer sa unang quarter ng 2020, tumaas ang demand ng mga user na kumuha ng mga klase at magtrabaho sa bahay sa panahon ng epidemya.Mula noong ikalawang quarter ng 2020, ang mga pagpapadala ng PCD ay tumaas nang husto: ayon sa mga istatistika ng IDC, ang mga pandaigdigang pagpapadala ng PCD ay umabot sa 130 milyong mga yunit noong Q3 2020 na may isang taon-sa-taon na paglago na 19.7%, na umabot sa pinakamataas na 10 taon.

Kabilang sa mga ito, ang mga notebook at tablet ay mahalagang mga punto ng paglago sa merkado ng PCD, na may mga pandaigdigang pagpapadala na 0.63/47 milyong mga yunit sa Q3 2020 ayon sa pagkakabanggit, tumaas ng 36% at 25% taon-sa-taon ayon sa pagkakabanggit.Ang pag-ulit ng COVID-19 at mga patakaran sa stimulus ng pagkonsumo ng iba't ibang bansa ay inaasahang higit na magpapasigla sa pangangailangan sa merkado.Ang mga pandaigdigang pagpapadala ng computer ay inaasahang lalago ng 14% taon-sa-taon sa 2020 Q4, na may kabuuang padala na humigit-kumulang 455 milyong mga yunit sa 2020, tumaas ng 10.47% taon-sa-taon.Ang IDC ay nagtataya na ang mga pandaigdigang pagpapadala ng computer ay unti-unting babalik sa humigit-kumulang 441 milyong mga yunit simula sa 2021 kapag ang pandemya ay nagsimulang humupa.

Kinakalkula namin ayon sa scenario kung saan unti-unting humina ang pandemya ng COVID-19 noong 2021. Sa 2021, inaasahang babalik sa 1.14 milyong unit ang mga LCD shipment para sa LCD, 2.47 milyong unit para sa notebook at 94 milyong unit para sa mga tablet.Inaasahang babalik sa humigit-kumulang 1% ang paglago ng padala ng LCD sa 2022-2023.Ang mga pagpapadala ng notebook ay maaaring unti-unting bumalik sa mga pangmatagalang average mula sa matataas na antas.Inaasahang mananatili sa 1.5% ang paglago sa mga pagpapadala ng TABLET LCD, na isinasaalang-alang ang pagtaas ng demand sa tablet mula sa mga umuusbong na teknolohiya tulad ng mini-LED backlighting.

Ayon sa mga ulat ng Strategy Analytics at NPD Display Research, ayon sa average na laki ng mga LCD monitor, tumataas ang mga notebook at tablet computer ng 0.33 pulgada, 0.06 pulgada at 0.09 pulgada bawat taon ayon sa pagkakabanggit, at ang ratio ng screen ay 4:3, ang pandaigdigang kargamento ang lugar ng mga IT LCD panel ay inaasahang aabot sa 29 milyong metro kuwadrado pagsapit ng 2023, na may compound growth rate na 1.02% mula 2020 hanggang 2023.

Kahit na ang plano sa pag-withdraw ng kapasidad sa ibang bansa ay pinalawig nang walang katiyakan, ang kasalukuyang kapasidad nito ay humigit-kumulang 2.23%, at ang supply at demand ng industriya ay mananatili sa ibaba ng linya ng ekwilibriyo.

Presyo: cyclical weakening, ay inaasahang magpapatatag sa isang makatwirang hanay

Pagpapanatili ng cycle ng imbentaryosmababa,atang malalaking sukat ng mga presyo ng panel ay patuloy na tumataas. Noong unang bahagi ng 2020, dahil sa epekto ng pandemya ng COVID-19, bumaba ang pandaigdigang pangangailangan sa TV, na nakaapekto sa dating inaasahang lohika ng paglago ng merkado, at bumaba ang demand ng panel.Sa ikalawang kalahati ng taon, ang imbentaryo ng panel ay epektibong nabawasan, at ang cycle ng imbentaryo ay nananatili sa mababang antas ng humigit-kumulang isang linggo.Ang pangangailangan para sa malalaking panel ay unti-unting tumaas, ngunit ang supply ng kapasidad ng panel ay bumaba, kaya ang presyo ay patuloy na tumaas.

Tumataas ang mga presyo ng medium size na panel. Noong 2019, bumaba ang demand ng PCD mula sa mataas nito, na humahantong sa pagbaba sa mga mid-size na presyo ng panel.Tumataas ang mga presyo ng panel ng notebook mula noong Pebrero dahil sa pagtaas ng demand para sa mga laptop noong 2020. At patuloy na tumataas ang presyo sa 2021 na may pagtaas ng porsyento. Ayon sa istatistika ng data ng Wind, noong Enero 2021, tumaas ng 4.7% ang mga presyo ng 14.0-inch notebook panel. buwan-buwan.Sa aming pananaw, nananatiling malakas ang demand ng notebook PC sa 2021, at mayroon pa ring puwang para tumaas ang mga presyo ng notebook panel.

Naniniwala kami na ang paikot na katangian ng mga presyo ng panel ay unti-unting bababa habang bumubuti ang mga pattern ng supply at demand sa industriya.Sa partikular, habang tumataas ang pangangailangan para sa mga terminal ng mobile phone, inaasahang patuloy na mag-aayos ang mga maliliit na presyo ng panel.Sa 2021, nananatiling mataas ang demand para sa mga notebook, kaya inaasahang patuloy na tataas ang mga presyo para sa mga mid-size na panel.Dahil sa tuluy-tuloy na pag-withdraw ng kapasidad sa produksyon ng panel sa ibang bansa at pagbawi ng demand sa TV, Inaasahan na ang tumataas na trend ng malalaking laki ng mga presyo ng panel ay inaasahang mananatili hanggang 2021H1.At ang mga pagtaas ng presyo ng panel ay inaasahan na makabuluhang mapabuti ang kakayahang kumita ng mga tagagawa ng panel.

Oras ng post: Dis-25-2021